Stamm- und Verteilinformationen

Stamminformationen

Basisdaten

Im Feld Objektnummer können Sie ggf. Ihren eigenen Ordnungsbegriff für die ausgewählte Liegenschaft eintragen.Nutzertext für Einzelabrechnungen

Der eingegebene Text wird auf alle Einzelabrechnungen zusätzlich gedruckt (z. B. Ihre Bankverbindung). Maximal 57 Zeichen sind möglich.Verteilinformationen

Verteilung Heizung

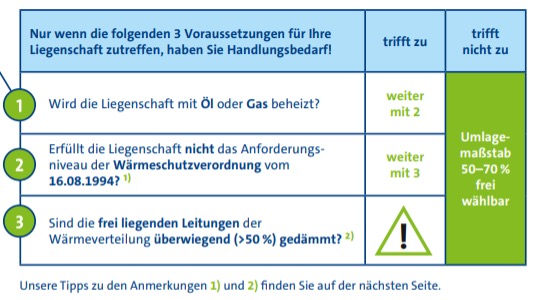

Nach § 7 Abs. 1 der Heizkostenverordnung ist unter bestimmten Voraussetzungen ein Umlagemaßstab von 70 % Verbrauchskostenanteil zwingend vorgeschrieben! Änderungen des Verbrauchskostenanteils beauftragen Sie hier, in dem Sie die % Grundkosten ändern.

Unser Tipp:

- Liegenschaften, deren Bauantrag vor dem 16.08.1994 gestellt worden ist und die seither nicht energetisch saniert worden sind, werden diese Bedingungen mit hoher Wahrscheinlichkeit nicht erfüllen. Wenn Sie sich nicht sicher sind, lassen Sie sich von einem Fachmann, z. B. einem Energieberater beraten.

- Die Frage der Dämmung stellt sich nur bei freiliegenden, d.h. sichtbar auf der Wand (Aufputz) verlaufenden Leitungen. Sind keine freiliegenden Leitungen vorhanden, entfällt nach heutigem Kenntnisstand die Voraussetzung Nr. 3 und es besteht weiterhin uneingeschränkte Wahlfreiheit des Umlagemaßstabs.

Verteilung Warmwasser

Nach § 8 der Heizkostenverordnung müssen 50 % und höchstens 70 % nach dem erfassten Warmwasserverbrauch verteilt werden. Die übrigen Kosten müssen nach der Wohn- oder Nutzfläche verteilt werden.Stammdaten zur Heizanlage

Hier können Sie die Brennstoffart ggf. den Heizwert der ausgewählten Liegenschaft sehen. Änderungen der Brennstoffart oder des Heizwertes teilen Sie uns bitte unter Abrechnungshinweise mit.Erläuterungen des Heizwertes Hi

Um den Brennstoffverbrauch für die Warmwasseraufbereitung zu ermitteln, benötigen wir den Heizwert des verwendeten Brennstoffes. Bitte gleichen Sie den angegebenen Heizwert mit dem Heizwert aus der Rechnung Ihres Energieversorgungsunternehmens ab. Liegen Ihnen keine Angaben Ihres Energieversorgungsunternehmens vor, wird der in §9 (3) der Heizkostenverordnung vorgegebene Heizwert zugrunde gelegt.Warmwassertemperatur

Der Anteil der Wassererwärmung an den Gesamtkosten wird mit den vorhandenen Messungen für die Abrechnung jeweils neu errechnet. Überprüfen Sie in diesem Zusammenhang bitte auch die Warmwassertemperatur und korrigieren Sie ggf. den Wert.Rechnungs- und Leistungsempfänger

Rechnungsempfänger

Leistungsempfänger

Angaben zum Gebäudeeigentümer / Leistungsempfänger

Aus rechtlichen Gründen benötigen wir die vollständigen Angaben zum Leistungsempfänger – das ist in der Regel der Gebäudeeigentümer oder die Wohnungseigentümergemeinschaft.

Bitte prüfen Sie die nachfolgenden Angaben, ergänzen Sie eine fehlende Anschrift und/oder aktualisieren Sie diese gegebenenfalls.

Wichtig: Falls Sie die Hausverwaltung ausschließlich für den eigentlichen Gebäudeeigentümer oder eine Wohnungseigentümergemeinschaft durchführen, tragen Sie hier bitte nur die Angaben zum Gebäudeeigentümer beziehungsweise zur Wohnungseigentümergemeinschaft ein. Vielen Dank.Zusatzleistungen

Mehrwertsteuerausweis

Kennzeichen E (ETG-Verwaltung) Das Kennzeichen (E) ist anzugeben, wenn die Nutzeinheit durch den Eigentümer selbst genutzt wird.

Achten Sie ganz besonders bei Nutzerwechseln darauf, ob der Folgenutzer die gleichen Voraussetzungen gemäß UStG erfüllt und eine Abrechnung mit Mehrwertsteuerausweis benötigt wird.

Abrechnungscheck

Einen Abrechnungscheck können Sie jetzt im ista® Webportal beauftragen

ista bietet Ihnen mehr Komfort: Ab sofort können Sie einen Abrechnungscheck ganz bequem über das ista® Webportal – geschützt per sicherer https-Verbindung beauftragen.

Sie können den Abrechnungscheck direkt online einsehen und uns eventuelle Korrekturen melden. Wenn Sie keine Korrekturen haben, müssen Sie nichts weiter tun. Nach fünf Werktagen stellen wir Ihnen die Abrechnung automatisch zu.

Ein weiterer Vorteil für Sie: Die Benachrichtigungs-Funktion informiert Sie künftig automatisch per E-Mail oder SMS, wenn ein neuer Abrechnungscheck für Sie zur Freigabe vorliegt. Auf der folgenden Seite erklären wir Ihnen, wie Sie die Benachrichtigungen ganz einfach aktivieren können.

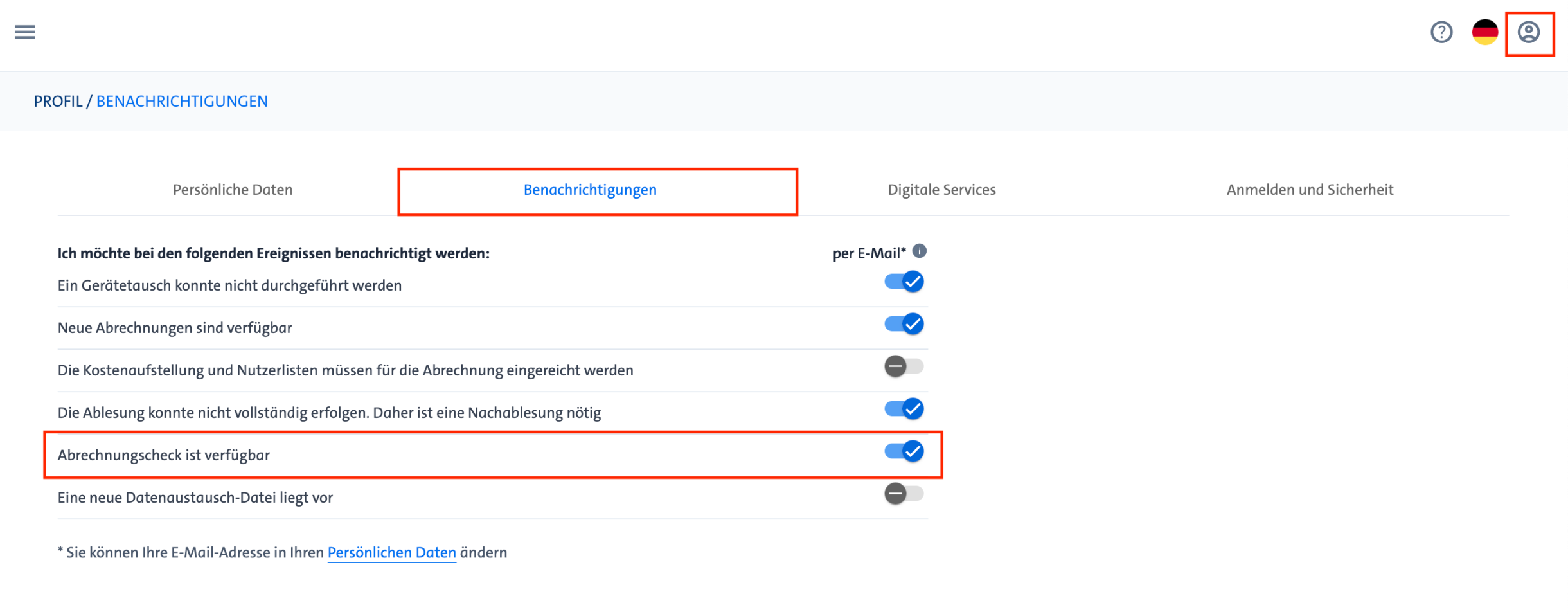

So einfach aktivieren Sie die Benachrichtigungen für den Abrechnungscheck

Sie möchten künftig automatisch informiert werden, wenn ein Abrechnungscheck vorliegt? Klicken Sie dazu im oberen Bereich des Browsers Ihr Profil-Icon. Durch einen Klick auf das Icon erscheint ein Auswahl-Menü. Wählen Sie hier Einstellungen aus und stellen Sie im Reiter Benachrichtigungen diese individuell nach Ihren Wünschen ein.

Arbeitskosten

Mieter und Eigentümer von Wohnungen können eine Steuerermäßigung nach § 35a EStG in der Steuererklärung geltend machen, wenn in der Heiz-/Hausnebenkostenabrechnung Beträge enthalten sind, die für haushaltsnahe Beschäftigungsverhältnisse und Dienstleistungen vom Vermieter/Verwalter unbar gezahlt wurden. Gemäß Anwendungsschreiben zu § 35a EStG des Bundesfinanzministeriums vom 03.11.2006 gehören hierzu u. a. die Wartungskosten der Heizanlage und die Kosten für den Schornsteinfeger.

Steuerlich begünstigt sind jedoch nur die anteiligen Personal- und Fahrtkosten (Arbeitskosten), nicht aber Materialkosten. Zudem ist eine Steuerermäßigung für Anwendungen ausgeschlossen, wenn diese zu den Betriebsausgaben oder Werbungskosten gehören. Die anteiligen Arbeitskosten entnehmen Sie den Rechnungen Ihres Dienstleisters, Handwerkers, etc. und tragen diese Beträge in die richtige Leistungsgruppe ein.

Wenn Sie Ihre Hausnebenkostenabrechnung bisher jedoch selbst vorgenommen haben und sich den zusätzlichen Aufwand, der Ihnen durch die Abrechnung und den Ausweis von Arbeitskosten entsteht, sparen möchten, informieren Sie sich doch einmal unverbindlich über eine Hausnebenkostenabrechnung inkl. Arbeitskostenverteilung durch ista. Ihre Ansprechpartner an unseren Standorten beraten Sie gerne und unterbreiten Ihnen ein unverbindliches Angebot.

Heiz- / Brennstoffkosten

Bitte beachten Sie folgende Hinweise:

Bei leitungsgebundener Brennstoffversorgung (Gas, Fernwärme, Strom) sollten Sie darauf achten, dass die von Ihnen eingegeben Kosten mit unserem Berechnungszeitraum übereinstimmen. Ihr Versorgungsunternehmen (z. B. Stadtwerke) könnte einen anderen Abrechnungszeitraum gewählt haben.

Primärenergiefaktor

Sofern Ihre Liegenschaft mit Fernwärme versorgt wird, tragen Sie hier bitte den Primärenergiefaktor ein. Die Angabe sollten Sie Ihrer Versorgerrechnung entnehmen können.CO2-Ausstoß

Sofern Ihre Liegenschaft mit Strom versorgt wird, tragen Sie hier bitte den jährlichen CO2-Ausstoß ein. Die Angabe sollten Sie Ihrer Versorgerrechnung entnehmen können. Für die Mengenangabe verwenden Sie bitte die Maßeinheit Tonne(n) [t] CO2 oder Kilogramm [kg] CO2. Sollte die Angabe zum CO2-Ausstoß fehlen, berechnen wir den fehlenden Wert automatisch mit Hilfe der Emissionsfaktoren gem. Merkblatt des Bundesamtes für Wirtschaft und Ausfuhrkontrolle.Energiemix

Sofern auf Ihrer Lieferanten-/Versorgerrechnung oder deren Website angegeben, tragen Sie hier bitte den Brennstoff-/Energiemix ein. Dies schließt auch die Anteile erneuerbarer Energien ein. Die Angabe wird für bestimmte Versorgungsarten benötigt. Bei den Informationen zu den eingesetzten Anteilen der Energieträger sind Jahresdurchschnittswerte ausreichend. Ihnen stehen dafür fünf Eingabemöglichkeiten zur Verfügung. Sollten diese nicht ausreichen, fangen Sie bitte mit den höchsten Prozentanteilen an und geben Sie den Rest an der sechsten Stelle als "Sonstige" an.Rest aus Vorjahr

Bei nicht leitungsgebundener Versorgung (Öl, Koks, Holz, Flüssiggas etc.) ist die Angabe des Anfangsbestandes erforderlich. Sofern Sie uns in der vergangenen Abrechnungsperiode einen Brennstoffrest angegeben haben, wird dieser von uns automatisch als Anfangsbestand angezeigt.Abzüglich Endbestand

Bei lagerfähigen Brennstoffen (Öl, Koks, Holz, Flüssiggas etc.) ist zum Ende des Abrechnungszeitraumes der Restbestand zu ermitteln. Einzutragen sind Energiemenge und das Datum. Den Betrag in Euro müssen Sie nicht erfassen. Die Bewertung übernehmen wir für Sie nach dem Prinzip „first in –first out“. Da nach diesem Prinzip zunächst die Brennstoffmengen mit älterem Datum als verbraucht gelten, errechnet sich der Wert des Endbestandes demnach aus der oder den letzten Einkaufsmengen und ihrem jeweiligen Einkaufspreis.Abzüglich Bauaustrocknung

Die Kosten für das Trockenheizen eines Gebäudes (Neuanlagen) sind nicht von den Nutzern zu tragen. Bitte erfassen Sie die Brennstoffmenge und den Rechnungsbetrag, sofern ein Austrocknungsanteil in den aufgelisteten Rechnungen enthalten ist. Den Rechnungsbetrag setzen wir automatisch in einen negativen Betrag um.Soforthilfe Dezember

Mit dem Erdgas-Wärme-Soforthilfegesetz (EWSG) hat der Bund die Abschlagszahlung für den Monat Dezember 2022 beglichen. Die Umlage des Entlastungsbetrags erfolgt in der Heizkostenabrechnung. Teilen Sie uns daher bitte Ihre Brennstoffkosten ohne Abzug des Entlastungsbetrags mit und separat den Entlastungsbeitrag aus der Dezember Soforthilfe. Dieser wird in der Abrechnung Ihres Versorgers gesondert ausgewiesen.Preisbremsen

Mit dem Erdgas-Wärme-Soforthilfegesetz (EWSG), dem Erdgas-Wärme-Preisbremsengesetz (EWPBG), dem Strompreisbremsegesetz (StromPBG) und den Härtefallregelungen für bevorratete Brennstoffe hat die Bundesregierung weitreichende Entlastungen für Energieverbraucher beschlossen.Ihr Energieversorger bzw. Lieferant ist dazu verpflichtet, Sie im Rahmen der Jahresverbrauchs- oder Brennstoffrechnung über die exakte Berechnung der Entlastungen zu informieren. Zusätzlich muss Ihnen der Entlastungsbetrag ausgewiesen und in der Rechnung berücksichtigt werden. Als Vermieter sind Sie verpflichtet, die Entlastungsbeträge für die jeweils laufende Abrechnungsperiode in der Heizkostenabrechnung zu berücksichtigen. Dabei muss der Mieter-Anteil der Entlastung gesondert ausgewiesen werden. Das übernehmen wir gerne für Sie.Bitte teilen Sie uns die Entlastungsbeträge Ihres Versorgers mit. Nutzen Sie dazu die Ihnen angegebenen Belegarten. Bitte tragen Sie bei den Kosten für Gas, Wärme, Brennstoffen oder Strom unbedingt immer die Gesamtkosten ein - ohne Abzug der Entlastungssbeträge. Es würde ein doppelter Abzug erfolgen, da wir die Entlastungsbeträge in der Heizkostenabrechnung automatisch abziehen.Heiznebenkosten

Zu diesen Heiznebenkosten gehören z. B. Betriebsstrom, Wartungskosten, Reinigung, Emissionsmessung, Kaminreinigung, Legionellenprüfung, Kaltwasser für Warmwasser.

Gesamtmenge Warmwasser m³

Zu den Erwärmungskosten kann gemäß §8 Heizkostenverordnung auch der Kostenanteil des Kaltwassers gerechnet werden, sofern die Verteilung nicht gesondert erfolgt. Die Kosten für die Anmietung oder Garantiewartung von Erfassungsgeräten sowie die Gebühren für die Erstellung der verursachungsgerechten Heizkostenabrechnung sind umlagefähig. Diese Kosten werden von uns automatisch zugerechnet und verteilt, wenn nichts anderes vereinbart wurde, und müssen nicht von Ihnen angegeben werden.Kostenart Betriebsstrom

Sollten Sie keinen separaten Stromzähler für die Heizanlage haben, können wir die Kosten in der Abrechnung pauschal ermitteln. Wählen Sie hierzu den entsprechenden Prozentsatz aus. Üblich sind hier fünf Prozent. Bitte beachten Sie, dass Sie den von uns ausgewiesenen Betriebsstrom ggfs. vom Allgemeinstrom abziehen müssen.Belegart Betriebsstrom

Bitte geben Sie nur Stromkosten an, die für den Betrieb der Heizanlage angefallen sind (Umwälzpumpe, Brennermotor).Belegart Bedienungskosten

Die Bedienungskosten fallen in der Regel nur bei kohle- bzw. holzbefeuerten Zentralheizungen an (Heizerlohn).Belegart Reinigungskosten

Die Reinigungskosten sind für Anlage und Betriebsraum (Kessel- / Tankreinigung). Da Tankreinigungskosten für gewöhnlich nicht jährlich anfallen, sollten Sie diese gleichmäßig auf die Anzahl der Jahre verteilen. Wird der Tank beispielsweise alle 5 Jahre gereinigt, sollten Sie 5 Jahre lang 20 % der Kosten ansetzen.Die Kosten für die Verbrauchserfassung (ista Gebühren) und den Abrechnungsservice für die verbrauchsabhängige Heizkostenabrechnung sowie für den Unterhalt der nötigen Apparate werden, falls nicht anders vereinbart, automatisch in die Abrechnung einbezogen.

Arbeitskosten (Heiznebenkosten)

Abrechnung und Ausweis begünstigter Aufwendungen nach § 35a EStG (Haushaltsnahe Beschäftigungsverhältnisse und Dienstleistungen):Mieter und Eigentümer von Wohnungen können eine Steuerermäßigung nach § 35a EStG in der Steuererklärung geltend machen, wenn in der Heiz-/Hausnebenkostenabrechnung Beträge enthalten sind, die für haushaltsnahe Beschäftigungsverhältnisse und Dienstleistungen vom Vermieter/Verwalter unbar gezahlt wurden. Gemäß Anwendungsschreiben zu § 35a EStG des Bundesfinanzministeriums vom 03.11.2006 gehören hierzu u. a. die Wartungskosten der Heizanlage und die Kosten für den Schornsteinfeger. Steuerlich begünstigt sind jedoch nur die anteiligen Personal- und Fahrtkosten (Arbeitskosten), nicht aber Materialkosten. Zudem ist eine Steuerermäßigung für Anwendungen ausgeschlossen, wenn diese zu den Betriebsausgaben oder Werbungskosten gehören. Die anteiligen Arbeitskosten entnehmen Sie den Rechnungen Ihres Dienstleisters, Handwerkers, etc. und tragen diese Beträge in die richtige Leistungsgruppe ein. Wenn Sie Ihre Hausnebenkostenabrechnung bisher jedoch selbst vorgenommen haben und sich den zusätzlichen Aufwand, der Ihnen durch die Abrechnung und den Ausweis von Arbeitskosten entsteht, sparen möchten, informieren Sie sich doch einmal unverbindlich über eine Hausnebenkostenabrechnung inkl. Arbeitskostenverteilung durch ista. Ihre Ansprechpartner an unseren Standorten beraten Sie gerne und unterbreiten Ihnen ein unverbindliches Angebot.

Hausnebenkosten

Gesamtmenge Kaltwasser m³

Bitte geben Sie den Gesamtverbrauch an, wenn wir für Sie Kalt- und/oder Abwasser nach Verbrauch abrechnen. Hier sind alle Betriebskosten und die dazugehörigen Verteilschlüssel aufgeführt, die Sie vertraglich mit uns vereinbart haben.Wählen Sie eine Belegart aus (z.B. Kaltwasser) und erfassen das Rechnungsdatum und den Rechnungsbetrag. Die Bezeichnung der Rechnung auf dem Abrechnungsdokument können Sie bei Bedarf ändern. Bei Mehrwertsteuerabrechnungen erfassen Sie bitte den Brutto und den Netto Betrag.

Belegart Kaltwasser

Ausweis von Grund- und Arbeitspreis in der Kaltwasserabrechnung:Setzen sich die Kaltwasserkosten aus einem festen Grundpreis und einem verbrauchsabhängigen Arbeits-/Versorgungspreis zusammen, ist es bei nicht unerheblichem Leerstand in der Liegenschaft unzulässig, diese zu 100 % nach Verbrauch umzulegen, wenn mit der verbrauchsabhängigen Umlage eine nicht mehr hinnehmbare Mehrbelastung der Mieter verbunden ist, so der BGH zum Zeichen VIII ZR 183/09. Da der Grundpreis durch das Verbrauchsverhalten der Nutzer nicht beeinflusst wird, sollte dieser Kostenanteil gem. § 556a Abs. 1 Satz 1 BGB verbrauchsunabhängig, etwa nach dem Anteil der Wohnfläche, umgelegt werden (so auch AG Leipzig 164 C 13214/03). Sind die Nutzeinheiten einer Liegenschaft indes im Wesentlichen vermietet, können die Kosten der Wasserversorgung inklusive der Fixkosten wie Grundgebühren oder Zählermieten gemäß der BGH-Entscheidung einheitlich nach dem erfassten Wasserverbrauch umgelegt werden.

Vorwegabzug:

Dem Mieter gegenüber muss nach der Entscheidung des BGH zum Zeichen VIII ZR 93/15 in der Abrechnung selbst nicht mehr dargestellt werden, ob und in welcher Höhe nicht umlagefähige Kosten einer Betriebskostenart vorab in Abzug gebracht worden sind. Wenn es an einer solchen Offenlegung fehlt, liegt kein formeller Mangel der Abrechnung vor, der zu ihrer Unwirksamkeit führen würde.

Beispiel: Der Hauswart stellt eine Rechnung, die Positionen zu mehreren Liegenschaften enthalten. Bisher haben Sie die nicht umlagefähigen Bestandteile herausgerechnet und den gekürzten Betrag angegeben. Damit Ihre Mieter nicht nur eine formell ordnungsgemäße Abrechnung erhalten, sondern auch eine materiell richtige, geben Sie uns bitte unter den Hausnebenkosten die kompletten Hauswartkosten an. Unter der Hausnebenkostenart Hauswart und dem Kennzeichen Erstattung tragen Sie dann die Position „Vorwegabzug Hauswart“ ein und ergänzen in der Spalte „Betrag“ die Summe, um die die Hauswartkosten gekürzt werden sollen. Wir werden den Gesamtbetrag sowie den Vorwegabzug in der Abrechnung ausweisen; Ihre Mieter werden dadurch nur mit den tatsächlichen Kosten belastet.

Arbeitskosten (Hausnebenkosten)

Abrechnung und Ausweis begünstigter Aufwendungen nach § 35a EStG (Haushaltsnahe Beschäftigungsverhältnisse und Dienstleistungen):Mieter und Eigentümer von Wohnungen können eine Steuerermäßigung nach § 35a EStG in der Steuererklärung geltend machen, wenn in der Heiz-/Hausnebenkostenabrechnung Beträge enthalten sind, die für haushaltsnahe Beschäftigungsverhältnisse und Dienstleistungen vom Vermieter/Verwalter unbar gezahlt wurden. Gemäß Anwendungsschreiben zu § 35a EStG des Bundesfinanzministeriums vom 03.11.2006 gehören hierzu u. a. die Wartungskosten der Heizanlage und die Kosten für den Schornsteinfeger.

Steuerlich begünstigt sind jedoch nur die anteiligen Personal- und Fahrtkosten (Arbeitskosten), nicht aber Materialkosten. Zudem ist eine Steuerermäßigung für Anwendungen ausgeschlossen, wenn diese zu den Betriebsausgaben oder Werbungskosten gehören. Die anteiligen Arbeitskosten entnehmen Sie den Rechnungen Ihres Dienstleisters, Handwerkers, etc. und tragen diese Beträge in die richtige Leistungsgruppe ein.

Wenn Sie Ihre Hausnebenkostenabrechnung bisher jedoch selbst vorgenommen haben und sich den zusätzlichen Aufwand, der Ihnen durch die Abrechnung und den Ausweis von Arbeitskosten entsteht, sparen möchten, informieren Sie sich doch einmal unverbindlich über eine Hausnebenkostenabrechnung inkl. Arbeitskostenverteilung durch ista. Ihre Ansprechpartner an unseren Standorten beraten Sie gerne und unterbreiten Ihnen ein unverbindliches Angebot.

Aufnahme zusätzlicher Hausnebenkosten

Die Erfassung der Arbeitskosten für zusätzliche Hausnebenkosten ist hier nicht möglich. Diese geben Sie bitte unter Abrechnungshinweise an.

Belegart Kaltwasser

Ausweis von Grund- und Arbeitspreis in der Kaltwasserabrechnung:Setzen sich die Kaltwasserkosten aus einem festen Grundpreis und einem verbrauchsabhängigen Arbeits-/Versorgungspreis zusammen, ist es unzulässig, diese zu 100 % nach Verbrauch umzulegen. Da der Grundpreis durch das Verbrauchsverhalten des Nutzers nicht beeinflusst wird, ist dieser Kostenanteil gem. § 556a Abs. 1 Satz 1 BGB nach dem Anteil der Wohnfläche umzulegen (AG Leipzig 164 C13214/03). Bitte prüfen Sie die Abrechnung Ihres Wasserversorgers und geben uns ggf. die Kaltwasserkosten getrennt nach Grund- und Arbeitspreis an.

Nutzerliste

Durch Klick auf das Symbol ˅ erweitern Sie die Anzeige zur Nutzeinheit und können weitere Daten einsehen und bearbeiten.

In dem Feld Verwalternummer können Sie Ihren internen Ordnungsbegriff eintragen, der dann auf der Gesamt- und Einzelabrechnung beim Nutzernamen mit angedruckt wird.

Den Umsatzsteuerausweis können Sie nur ändern, wenn Sie eine Mehrwertsteuerabrechnung bei uns beauftragt haben. Wünschen Sie eine Mehrwertsteuerabrechnung, informieren Sie einfach den für Sie zuständigen Standort.

Wir beraten Sie gerne.

Die am häufigsten verwendeten Mehrwertsteuerkennzeichen sind hier erläutert:

Kennzeichen I (Mietverwaltung) Kennzeichen I ist zu verwenden, wenn die Nutzeinheit umsatzsteuerpflichtig vermietet wird.

Kennzeichen E (ETG-Verwaltung) Das Kennzeichen (E) ist anzugeben, wenn die Nutzeinheit durch den Eigentümer selbst genutzt wird.

Achten Sie ganz besonders bei Nutzerwechseln darauf, ob der Folgenutzer die gleichen Voraussetzungen gemäß UStG erfüllt und eine Abrechnung mit Mehrwertsteuerausweis benötigt wird.

Der Bundesgerichtshof hat mit Urteil vom 14.11.2007 (VIII ZR 19/07) entschieden, dass es sich bei den Kosten des Nutzerwechsels um nicht umlagefähige Verwaltungskosten handelt, sofern die Parteien keine anderweitige vertragliche Regelung getroffen haben.

Bitte teilen Sie uns bei den Nutzerwechsel mit, ob die Nutzerwechselkosten auf den jeweiligen Nutzer umgelegt werden sollen.

Sie können bei jedem einzelnen Nutzer die Umlage der Nutzerwechselkosten pflegen. Ändern Sie nichts, werden die Kosten umgelegt.

Gesamtvorauszahlungen

Hier tragen Sie nur die Gesamtsumme der im Abrechnungszeitraum von den Nutzern geleisteten Vorauszahlungen ein. Möchten Sie Ihre Vorauszahlungen für Heizung/ Warmwasser und die Hausnebenkosten getrennt angeben, so ist das bei uns kein Problem.Informieren Sie einfach den für Sie zuständigen Standort.

Nach dem erneuten Hochladen Ihrer Daten können Sie uns getrennte Vorauszahlungen eintragen.

Wenn Sie eine durch einen Nutzerwechsel bedingte Zwischenablesung nach vorheriger Rücksprache mit Ihrem zuständigen Standort selbstständig vorgenommen haben, dann tragen Sie bitte die Ablesewerte bei dem jeweiligen Nutzer ein.

Empfänger Verbrauchsinformation

Die Auflistung zeigt alle Daten zu Empfängern an, die bisher von Ihnen eingepflegt wurden. Erfolgt der Hinweis „Es ist kein Empfänger der Verbrauchsinformation für die Nutzeinheit hinterlegt.“ bedeutet dies, dass für die Nutzeinheit keine unterjährige Verbrauchsinformation erzeugt wird. Über den Button „Empfänger hinzufügen“ können Sie einem bestehenden Nutzer auch die Rolle „Empfänger der Verbrauchsinformation“ geben. Gleichzeitig können Sie einen abweichenden Empfänger benennen.

Bitte berücksichtigen Sie, dass die hier bestätigten Eingaben bzw. Ihre Änderungen zum direkten Versand des Freischaltcodes an Ihre Empfänger im Adressfeld des Postversands genutzt werden.

Registrierungsstatus

Ob ein Empfänger seine Registrierung auf Basis des Briefs mit dem Freischaltcode abgeschlossen hat können Sie über die Statusanzeige nachvollziehen.Offen = Der Registrierungsbrief wurde noch nicht an den Empfänger übermittelt.

Ausstehend = Der Empfänger hat auf den Registrierungsbrief noch nicht reagiert.

Abgeschlossen = Der Freischaltcode wurde vom Empfänger genutzt. Er hat Zugriff auf die unterjährige Verbrauchsinformation.

Abgelaufen = Der Freischaltcode wurde nicht eingesetzt. Die Frist des Freischaltcodes ist abgelaufen. Sie haben die Möglichkeit den Prozess des Versands neu anzustoßen. Hierzu öffnen Sie die Detailansicht des Empfängers über das Symbol

Nutzerwechsel

In der Nutzerliste öffnen Sie den ausgezogenen Nutzer und klicken Sie auf die Option Nutzerwechsel.

In beiden Fällen führt Sie das System durch die Erfassung der Daten.

Leistungsgeber für Abrechnungen mit Mehrwertsteuerausweis

Wir können in der Abrechnung Ihrer Liegenschaft – sofern erforderlich – die Umsatzsteueranteile ausweisen. Bitte beachten Sie, dass ein Einsatz unserer Einzelabrechnung als Rechnung gemäß §14 UStG nur dann zulässig ist, wenn der Eigentümer für die Nutzeinheit zur Umsatzsteuer optiert hat und der entsprechende Nutzer vorsteuerabzugsberechtigt ist.Ist die Nutzeinheit Bestandteil einer Wohnungseigentümergemeinschaft (WEG) und wird sie durch den Eigentümer selbst genutzt, kann unsere Einzelabrechnung als Rechnung gemäß §14 UStG nicht verwendet werden.

Unsere Einzelabrechnungen, die an die vorsteuerabzugsberechtigten Nutzer weitergeleitet werden, werden nur steuerlich als Rechnungen anerkannt, wenn sie u.a. folgende Angaben enthalten: den vollständigen Namen und die vollständige Anschrift der Eigentümer der Liegenschaft bzw. Nutzeinheit sowie den vollständigen Namen und die vollständige Anschrift des Nutzers, die Steuernummer oder Umsatzsteuer-Identifikationsnummer der Eigentümer der Liegenschaft bzw. Nutzeinheit sowie eine fortlaufend und jeweils nur einmalig vergebene Rechnungsnummer.

Fehlt eine dieser Angaben in der Einzelabrechnung, kann der Nutzer damit keinen Vorsteuerabzug geltend machen. Wir sind gerne bereit, diese Angaben als zusätzlichen Service für Sie in die Einzelabrechnungen einzusetzen, um Ihnen so die Arbeit zu erleichtern und Ihnen unnötige Komplikationen mit Ihren vorsteuerabzugsberechtigten Nutzern zu ersparen.

Beim erstmaligen Umsatzsteuerausweis wenden Sie sich bitte mit Ihren Fragen an Ihren zuständigen Standort.

Berechnungseinheiten

Berechnungseinheiten für die Kostenumlage: Die Maßstäbe für die Umlage der Grundkosten sind gemäß VHKA wie folgt:

- nach m² Wohn- oder Nutzfläche oder m³ umbauten Raum

- oder Wohn- oder Nutzfläche (m²) oder der umbaute Raum (m³) der beheizten Räume.

Räume, die außerhalb einer Wohnung liegen und unbeheizbar sind, sowie Terrassen und Balkone werden nicht einbezogen.

Bei Bedarf kann auch ein anderer plausibler Schlüssel wie Anteilquoten bei Stockwerkeigentümern gewählt werden.

Rechnen wir für Sie auch die übrigen Betriebskosten (Hausnebenkosten) ab, tragen Sie bitte die mit den Nutzern vertraglich vereinbarten Berechnungseinheiten (z. B. Personenzahl, Eigentumsanteile etc.) ein.

Den Verbrauch der Wohnungswasserzähler – sofern vorhanden – übernehmen wir von der Ablesung.

Bitte prüfen Sie, ob die jeweiligen Werte bei den einzelnen Nutzern noch den tatsächlichen Gegebenheiten entsprechen – wenn nicht, korrigieren Sie die Werte in dieser Maske.

Da sich die m² Heizung und m² Warmwasser bei einem Nutzerwechsel in der Regel nicht ändern, übernehmen wir die Werte automatisch vom Ursprungsnutzer auf den Folgenutzer.

Da sich die anderen Berechnungseinheiten oft bei einem Nutzerwechsel ändern, erfassen Sie in dieser Maske bitte die Werte individuell für jeden Folgenutzer.

- Für jeden Nutzer werden die Berechnungseinheiten angezeigt, die auf Liegenschaftsebene definiert wurden.

- Alle Werte zu den Berechnungseinheiten können von Ihnen geändert / erfasst werden.

- Falls Sie einen zusätzlichen Berechnungseinheiten-Schlüssel wünschen, setzen Sie sich bitte mit der für Sie zuständigen Standort in Verbindung. Unter Angabe der Liegenschafts-Nummer kann Ihnen der gewünschte, neue Schlüssel umgehend zur Erfassung der Nutzer-Werte eingerichtet werden.

Ein Senden der Daten zur Abrechnungsvorbereitung kann nur erfolgen, wenn alle Felder gefüllt sind. Die Eingabe "0" ist möglich.

Ausnahmen von Hausnebenkosten

Zu jeder Nutzeinheit werden Ihnen die in der Liegenschaft definierten Kostenarten aufgelistet.

Wurden bereits Nutzer von diversen Kostenumlagen ausgenommen, so werden die Ausnahmen bei den betroffenen Nutzern angezeigt.

Bitte prüfen Sie, ob die Ausnahmen für die zu erstellende Abrechnung noch gültig sind, oder ob zusätzliche Ausnahmen festgelegt werden müssen.

Daten senden

Sollten Sie noch einen Beleg vergessen oder einen Betrag falsch ausgewiesen haben, dann gehen Sie bitte entweder über die Menüleiste in die entsprechende Rubrik der Kosten- oder Nutzerverwaltung zurück oder klicken die jeweilige Kostenart oder die Nutzer unter Vorauszahlungen auf dieser Seite an und geben die fehlende Information ein oder berichtigen ggf. die Beträge.

Danach prüfen Sie nochmals die Summen.

Ganz wichtig: Bitte beachten Sie, dass eine Korrektur nach Senden der Daten nur noch durch den für Sie zuständigen Standort erfolgen kann.

Datenpflege EcoTrend

Bitte berücksichtigen Sie, dass die hier bestätigten Eingaben bzw. Ihre Änderungen zum direkten Versand des Freischaltcodes an Ihre Empfänger im Adressfeld des Postversands genutzt werden. Zur Vermeidung von Postrückläufern stellen Sie bitte bei Namen wie „Leerstand“ den Radiobutton auf „Die Nutzeinheit ist unbewohnt“.

Durch Wechsel der Radiobuttons (grüner Punkt) können Sie Änderungen vornehmen. Die häufigste Variante, dass es sich beim Empfänger der Einzelabrechnung auch um den Empfänger der Verbrauchsinformation handelt können Sie für alle in der Liste genannten Nutzeinheiten auswählen indem sie die Frage "Sollen alle Nutzer Ihrer Liegenschaft auch als Empfänger der Verbrauchsinformation übernommen werden ?" mit JA beantworten. Danach können Sie für einzelne Nutzeinheiten abweichende Einstellungen vornehmen. Sind alle Angaben korrekt, wählen Sie bitte den Button „Speichern“. Möchten Sie einen abweichenden Empfänger pflegen, wechseln Sie bitte auf den zweiten Radiobutton. Diese Funktion können Sie nutzen, wenn beispielsweise in einer Wohnungseigentümergemeinschaft der Empfänger der Verbrauchsinformation vom Empfänger der Einzelabrechnung (Nutzer) abweicht, da der Nutzer seine Wohnung vermietet statt sie selbst zu bewohnen.

Ist die Nutzeinheit unbewohnt, d.h. sie befindet sich im Leerstand wird bis zur Dateneingabe eines neuen Empfängers keine Verbrauchsinformation erzeugt. Neue Leerstände pflegen Sie bitte weiterhin im Menüpunkt Nutzer.

CO2 Kostenaufteilungsgesetz (CO2KostAuftG)

Fernwärme

Neue Fernwärmeanschlüsse ab dem 01.01.2023 sind von der Einbeziehung in die CO2-Kostenaufteilung ausgenommen, um für den vorgesehenen Ausbau der Fernwärmeversorgung mögliche Fehlanreize zu vermeiden.Aufteilung bei Wohnungseigentümergemeinschaften

Die aktuellen Gesetze besagen, dass die Wohnungseigentümergemeinschaft verpflichtet ist, die Heizkosten gemäß den Regeln der Heizkostenverordnung abzurechnen.Wie erfolgt die Aufteilung bei WEG?

Das CO2KostAufG regelt die Aufteilung der CO2-Kosten zwischen Vermieter und Mieter. Sofern in der WEG keine Vermietung vorliegt, muss nach unserer derzeitigen Einschätzung in der WEG keine Aufteilung der CO2-Kosten erfolgen. Die Entscheidung welche Aufteilung durch die jeweilige WEG gewählt wird muss mit dem WEG-Verwalter und allen Eigentümern der WEG gemeinsam beschlossen werden.Unter welchen Voraussetzungen entfällt die Pflicht zur CO2 Kostenaufteilung?

In der derzeitigen Interpretation der Arbeitsgemeinschaft Heiz- und Wasserkostenverteilung sind Wohnungseigentümergemeinschaften (WEGs) nicht von der CO2 -Kostenaufteilung betroffen, wenn die WEG ausschließlich aus Eigentümern besteht, die ihre Wohnungen selbst nutzen.Wie sieht die Aufteilung in einer WEG aus, wenn z.B W1 vom Eigentümer selbst bewohnt wird, W2 aber durch den Eigentümer vermietet ist?

Der Eigentümer von W2 ist als Vermieter dazu verpflichtet, gegenüber seinem Mieter die CO2-Kostenaufteilung in der Heizkostenabrechnung auszuweisen. Dies geht aber nur, wenn die Einstufung und Verteilung für das komplette Gebäude, also die gesamte WEG vorgenommen wird. In diesem Fall empfehlen wir Version 2: Einstufung des Gebäudes und Aufteilung der Kosten als Information.Einschränkungen zur Erhaltung baurechtlicher Vorgaben

Wenn für Ihr Gebäude Auflagen bestehen, die eine wesentliche energetische Sanierung (zum Beispiel Fassadendämmung aufgrund von Denkmalschutzauflagen) oder eine Sanierung der Heizungsanlage verhindern (zum Beispiel Anschlusszwang zu Fernwärme), reduziert sich der durch Sie zu tragende CO2-Kostenanteil zwischen 50 und 100%. Das Gesetz möchte Sie mit dieser Regelung entlasten, wenn Sie keine Möglichkeit zur Steigerung der Energieeffizienz Ihres Gebäudes haben.ACHTUNG: Diese Informationen erhalten Sie unter anderem bei der zuständigen Denkmalschutzbehörde oder Ihrem Energielieferanten.

Braucht ista entsprechende Unterlagen für die CO2-Kostenaufteilung? Nein, wir benötigen keine Unterlagen zum Denkmalschutz oder zum Anschlusszwang von Ihnen.

Wie werden gemischt genutzte Gebäude bei der CO2-Kostenaufteilung eingestuft? Wie ist die Aufteilung bei gleicher Wohn- und Gewerbefläche?

Bei exakt gleicher Wohn- und Gewerbefläche wird das Gebäude als Nichtwohngebäude eingestuft.Wie wird bei gemischt genutzten Gebäuden entschieden zu welchem Zweck das Gebäude überwiegend dient? Beispiel: 8 Wohnungen und 6 Geschäfte. Wohnfläche der Wohnungen = 300m², Fläche der Geschäfte = 500 m².

Wir gehen davon aus, dass für die Bewertung die Fläche entscheidend ist. Daher würde es sich in diesem Beispiel um ein überwiegend gewerblich (>50% der vermieteten Fläche) genutztes Gebäude handeln.Quadratmeterangaben / Flächenerläuterung

Die Heizkostenverordnung lässt die Verteilung der Grundkosten gem. § 6 Abs. 2 nach Wohnfläche, Nutzfläche oder Fläche der beheizten Räume zu. Wir verlassen uns darauf, dass Ihre Angaben entsprechend Ihrer Regelungen laut Mietverträge korrekt sind. Wenn Sie im Zuge der CO2-Kostenaufteilung die CO2-Kosten anders als die Heizkosten verteilen möchten, dann haben Sie die Möglichkeit abweichende Quadratmeterangaben einzugeben.Abschläge

Sie arbeiten bei den Beleganlagen mit Abschlägen und erfassen neben der tatsächlichen Endabrechnung Ihres Energieversorgers auch die monatlichen Zahlungen.In dem Fall reicht es aus, wenn Sie uns bei einem Beleg (die Jahresendabrechnung des Energieversorgers) die relevanten CO2 Angaben mitteilen. Bei allen anderen Belegen geben Sie bitte in beiden Eingabefeldern 0,00 als Wert ein.